联系电话:

18968090211

欢迎进入杭州品拓电子技术有限公司网站!

0571-8690 1886

2013年的钢铁市场即将画上句号,与2012年类似,全年交出“震荡走低”的答卷。回眸2006、2007年的强势市场,这些涨跌似乎是某只“看不见的手”划出的运行轨迹。LarsTevade在《逃不开的经济周期》一书中,给我们进行了总结:经济永远都在成长、衰退和危机之间循环往复,让我们常常从乐观的高峰跌落失望深渊,又在某种契机下东山再起!

蛇年即逝,马年快步踏来。展望2014,我们对国内外宏观经济、钢铁及原料市场判断如下:

2014年预计全球经济增速在3%左右,相比2013年(2%左右)小幅上升。分主要经济体来看,美国的PMI、就业市场、企业盈利将继续向好,其复苏态势将进一步得以巩固。欧元区最坏的时间已经过去,随着各国推出各项有利于经济发展的政策和成员国信心的增强,主权债务不再是制约欧洲经济发展的桎梏,2014年将呈现小幅正增长。日本经济将在货币的洪水中,跟随全球经济一并复苏。新兴经济体在外需放缓、转变经济增长方式中减速。

图表1 2014年中国、欧元区和美国经济走势判断

2014年预计中国经济增长在7.6%左右,通胀水平在3%左右。随着就业人口增速的下降,中国政府在就业市场上的压力缓解,新一届政府将更着重于经济发展的质量,未来3-5年,经济增速将在7.5-8%之间寻找平衡。稳健的货币政策和积极的财政政策仍是政府调控经济的最优搭配,资金面的总量控制也将使得物价水平维持在偏低的水平。

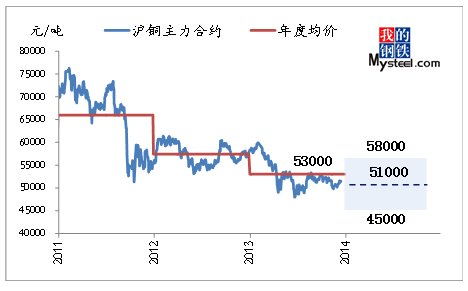

2014年预计大宗商品价格的重心将继续小幅下移。从大宗商品最近200年运行的周期性来看,上涨时间很难超过30年,涨幅也在大部分时间里低于10%。价格的每轮上涨,背后都有一个强大的推动力,要么是新科技革命来拓展新的市场需求,要么是人口的爆发式增长来吸收日益庞大的供给能力。但就目前来看,我们还没有看到新的驱动力将现有的生产能力加以完全消化,因此大宗商品供需格局需要寻找再平衡点。以具有代表性的“铜博士”为例,对2014年价格预计如下:

图2 2014年铜价走势预判

预计2014年中国粗钢需求在7.6亿吨左右,增速回落至3%左右。内需方面,受制于资金收紧、新开工面积增速偏低等因素影响,房地产投资将从2013年19.5%的增速下降至18%左右,铁路基建投资仍可保持5000亿左右的规模,如经济下滑明显,投资额度将加大。机械行业、汽车行业、家电行业等产销增速也将不同程度的放缓。随着BDI指数回升,造船新接订单和手持订单将有小幅回升。外需方面,我们预计全年在6500万吨,比2013年增长7%左右,进口仍平稳运行,在1300-1400万吨左右的水平。

预计2014年中国粗钢产量在8.1亿吨左右,增速在4.5%左右。据Mysteel统计数据,2014年新增高炉在3500万吨左右,考虑到投产时间和产能利用率的提升,我们认为粗钢产量仍有增长,但幅度在减少,预计净增加3000万吨左右。

图3 中国粗钢月度产量预测

2014年铁矿石供需格局将逐渐向买方市场过渡,预计全年铁矿石(以62%PB粉为例)均价在128美元/吨,相比2013年135美元/吨左右的均价,下跌5.2%。国内原矿产量在15亿吨左右,同比增长7.1%(2013年在14亿吨左右),品位进一步下降。铁矿石进口量在8.5亿吨左右,同比增长6.3%(2013年在8亿吨左右)。

图42014年铁矿石价格运行区间预测

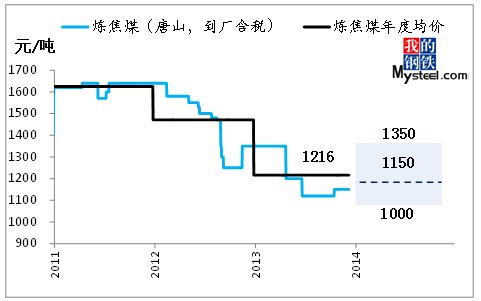

2014年预计焦煤、焦炭、废钢的全年均价进一步下滑。以焦煤为例,供大于求的格局难以改观。我们预计2014年焦煤进口量仍有10%左右的增幅,国内煤矿产能也将集中释放,伴随铁路等运输条件的改善,焦煤的供给压力仍然较大。从需求方面来看,钢铁产量放缓使得焦炭焦煤的需求将下降,同时,在全国大部分地区的雾霾等糟糕天气环境下,焦化厂的开工、生产等也将受到制约,从而减少焦煤的需求。

图5 2014年炼焦煤价格走势预测

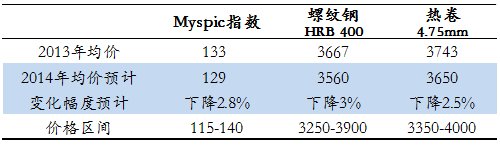

预计2014年钢材全年均价将继续小幅走低,运行走势呈现“W”型的可能性更大。钢铁属于产能过剩的行业,产品价格以“成本定价模式”为主,随着原料价格下移,钢材价格很难独善其身。纵观最近两年钢价走势,价格在上涨乏力的时期,往往是先向下打出空间,然后才有反弹的行情,2014年可能也难以改变这种局面(除非环保政策执行非常到位,一些重大政策的推出)。

表1 2014年钢材价格变化预判

(以上仅是我们基于现有可获得的信息做出的判断,随着影响因素的演变,我们的观点可能会有所修正,尽请及时关注。)

(我的钢铁研究中心(MRI)杨华)

上一篇: 全面深化改革,造纸行业进入“洗牌倒计时”

下一篇: 频闪仪在软包装行业的应用

联系QQ:760624662

联系QQ:760624662 联系邮箱:zy@pntoo.com

联系邮箱:zy@pntoo.com 联系电话:0571-8690 1886

联系电话:0571-8690 1886 联系地址:浙江省杭州市拱墅区东新路948号3幢6楼

联系地址:浙江省杭州市拱墅区东新路948号3幢6楼

扫一扫 关注我们

©杭州品拓电子技术有限公司 2021版权所有 备案号:浙ICP备14004581号-1

技术支持:化工仪器网 sitemap.xml 管理登陆