联系电话:

18968090211

欢迎进入杭州品拓电子技术有限公司网站!

0571-8690 1886

中国铝箔行业发展概况分析

铝箔属于铝金属加工制品,其产业链与铝材产业链相类似,行业受到上游原材料影响很大。从生产情况和市场情况来看,我国是铝箔生产第一大国,产量占全球六成以上,但是我国国内铝箔消费量却与产量严重失衡,导致我国产能过剩严重,过度依赖出口。未来一段时间内,这种局面仍然较难打破。

铝箔是一种用金属铝直接压延成薄片的烫印材料,其烫印效果与纯银箔烫印的效果相似,故又称假银箔。铝箔因其优良的特性,广泛用于食品、饮料、香烟、药品、照相底板、家庭日用品等,通常用作其包装材料;电解电容器材料;建筑、车辆、船舶、房屋等的绝热材料;还可以作为装饰的金银线、壁纸以及各类文具印刷品和轻工产品的装潢商标等。

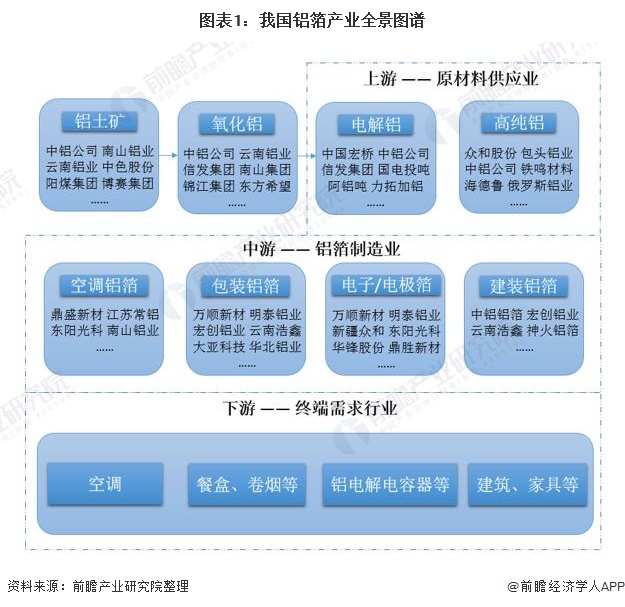

1、铝箔产业链全景:以铝冶金链为基础

铝箔产业链可以分为上游原材料供应业、中游铝箔制造业、下游各需求行业。铝箔具体工艺流程是:将铝土矿用拜耳法或烧结法转化为氧化铝,然后再以氧化铝为原料,用高温熔盐电解工艺生产原铝的过程。电解铝添加合金元素后,通过挤压、延压等形式加工成铝箔,广泛应用于包装、空调、电子等领域。

按照铝箔的主要应用,铝箔企业可划分为空调铝箔生产商、包装铝箔生产商、电子/电极箔生产商和建筑装饰铝箔生产商。

1)中国铝箔产业链上游市场:铝原料决定铝箔成本

铝箔的上游原材料主要为原铝铝锭和铝坯料,即较高纯度的电解铝和再生高纯铝。从铝箔的平均成本组成来看,对于单位铝箔的生产成本中,有70%-75%的生产成本来自于原材料。

若铝价格在短期内出现剧烈波动特别时,铝箔产品销售价格的波动幅度可能增大,从而影响到公司的利润盈利水平,甚至可能会导致亏损。

从上游原材料供应情况来看,根据有色金属工业协会的数据显示,2011-2020年,我国电解铝的产量整体呈现增长的态势,其中2019年产量有一定幅度下降。2020年我国电解铝产量约为3708万吨,同比增长5.6%。

2011-2020年我国再生铝产量呈现增长趋势,2019年我国再生铝产量约为717万吨,较上年同比增长了3.17%。随着国家政策的持续利好,我国再生铝行业发展迅速,2020年产量将突破至724万吨以上。

从电解铝价格变化来看,2015年11月开始,全国电解铝的价格从低位开始持续走高,到达2018年11月份到达顶峰值,随后开始下降。在2020年下半年,电解铝价格触底回升,效益降幅收窄,主要原因是,2020中期以来伴随经济复苏需求端超常上升,造成中短期内供需关系错配,电解铝盈利开始快速上行。

从再生铝的价格来看,以再生铝ACC12为例,2014-2020年我国ACC12的价格呈现出波动变化趋势,2020年下半年我国ACC12价格出现了大幅增长,站上了16000元每吨的价位。

2)中国铝箔产业链中游市场:中国铝箔产量占全球六成以上

中国铝箔产业近年来持续高速发展,产业规模快速增长,装备水平不断提升,科技创新日益强化,产品质量不断提高,国际贸易高度活跃,龙头企业不断涌现。总体来看,中国铝箔产业仍处于发展的重要机遇期。

2016-2020年我国铝箔产量呈稳定增长趋势,增长速度普遍在4%-5%。2020年我国铝箔产量为415万吨,同比增长3.75%。根据中国有色金属加工工业协会在中国铝箔产业发展高峰论坛上的披露,当前我国的铝箔生产产量几乎占到全球铝箔行业的60%-65%。

由于铝箔的不同应用场景,很多企业选择了不同的铝箔子产品来制定了自身的生产计划,从而在每个铝箔细分产品领域都出现了一批代表性企业。例如,在家用铝箔方面,山东宏创铝业控股股份有限公司和江苏鼎盛新能源材料股份有限公司位于龙头地位,产量规模大,产品竞争力强。

由于铝箔的不同应用场景,很多企业选择了不同的铝箔子产品来制定了自身的生产计划,从而在每个铝箔细分产品领域都出现了一批代表性企业。例如,在家用铝箔方面,山东宏创铝业控股股份有限公司和江苏鼎盛新能源材料股份有限公司位于龙头地位,产量规模大,产品竞争力强。

根据中国有色金属加工工业协会发布数据,2020年我国铝箔总产量为415万吨,其中占比最大的是包装用铝箔,占比高达51.81%,为215万吨;其次是空调箔,占比达22.89%,为95万吨;电子箔和电池箔占比较低,分别占比2.41%和1.69%,为10万吨、7万吨。

2、中国铝箔市场发展现状分析

——中国铝箔市场供过于求,产能过剩

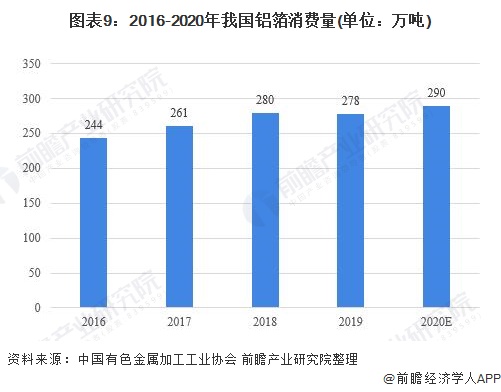

根据公开信息以及中国有色金属加工工业协会的统计,2016-2018年我国铝箔消费量呈现增长趋势,但是2019年铝箔消费量出现了小幅下滑,约为278万吨,同比减少0.7%。根据预测,2020年我国铝箔消费量将同产量一样保持增长,达到约290万吨,同比增长4.32%。

从我国铝箔的国内市场产销比来看,2016-2020年我国铝箔产销比普遍徘徊在70%附近,说明我国铝箔产量规模要大幅度高于消费规模,我国的铝箔产能过剩的情形依旧严重,并且2021年我国铝箔产能增长依然较快,过剩之势恐将进一步加剧。

2)中国铝箔外销量大,出口依赖性强

从我国铝箔的出口市场来看,2015-2019年我国铝箔出口量规模大,并且呈现上涨趋势,但是增速出现减缓。2020年受到疫情影响以及国际关系因素,我国铝箔的出口量出现了五年来的首次下降,全年出口铝箔约122.39万吨,同比减少5.5%。

从我国铝箔的市场结构来看,我国铝箔对国际市场依赖过高,2016-2019年我国铝箔直接出口的占比均高于30%,2020年我国铝箔直接出口的占比略有下降,为29.70%,但比例仍然过大,市场潜在风险较大。

3、中国铝箔行业发展前景及趋势:内需仍有上涨空间

根据我国铝箔的生产和消费情况,预计未来我国铝箔产销将呈以下发展趋势:

趋势一:维持生产大国地位

中国铝箔不仅产量已经位居全球第一,而且第一梯队企业产品质量和生产效率也都位列全球第一。中国铝热轧、冷轧和箔轧生产能力约占全球的50%以上,铸轧生产能力占全球的70%以上,是绝对的世界铝板带箔第一生产大国。这种局面在未来五到十年时间里不会改变。

趋势二:消费规模上升趋势

随着人口增长、快速城市化进程、预期寿命增加,以及日益增长的医疗保健需求,终端消费增长带来的包装食品和药品等铝箔需求持续增长。另外我国的人均铝箔消费量仍然与发达国家有很大差距,因此预计我国的铝箔内需规模仍然有很大的增长空间。

趋势三:出口依赖继续保持

中国现有铝箔产品产能远超过国内需求,可以说是明显过剩,所以对出口依赖度越来越高。根据联合国贸易总署数据,我国出口铝箔的数量约占我国产量的三分之一,中国已经成为世界铝箔产品的第一大出口国,出口量与世界其他国家的总和基本相当。中国大量出口也导致贸易摩擦加剧,扩大出口难以持续。

综上,预计在应用领域扩展、生产技术发展以及铝箔对环境的友好特性的驱动下,我国未来铝箔消费量仍然会保持一定程度的增长。

但是,中国有色金属加工工业协会在2019年中国铝箔产业发展高峰论坛和全球铝箔生产商会议提到,我国铝箔行业未来消费量和产量增速都将变缓。因此前瞻产业研究院预计,2021-2026年我国铝箔消费量增速将逐渐放缓到3%-4%,2026年我国铝箔消费量预计为358万吨。

更多本行业研究分析详见前瞻产业研究院《中国铝箔行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

原标题:行业深度!一文带你了解2021年中国铝箔行业市场现状、竞争格局及发展前景

来源:前瞻产业研究院

联系QQ:760624662

联系QQ:760624662 联系邮箱:zy@pntoo.com

联系邮箱:zy@pntoo.com 联系电话:0571-8690 1886

联系电话:0571-8690 1886 联系地址:浙江省杭州市拱墅区东新路948号3幢6楼

联系地址:浙江省杭州市拱墅区东新路948号3幢6楼

扫一扫 关注我们

©杭州品拓电子技术有限公司 2021版权所有 备案号:浙ICP备14004581号-1

技术支持:化工仪器网 sitemap.xml 管理登陆